Was ist Open Banking? Grundlagen und Nutzen

Open Banking beginnt mit standardisierten APIs, entfaltet seinen Wert jedoch im Netzwerk: Banken öffnen sichere Zugänge, Fintechs bauen nützliche Dienste, und Unternehmen verknüpfen alles zu nahtlosen Abläufen. Welche Ökosystem‑Idee reizt Sie am meisten? Schreiben Sie uns!

Was ist Open Banking? Grundlagen und Nutzen

Seit PSD2 dürfen regulierte Drittanbieter Kontoinformationen abrufen und Zahlungen auslösen – mit Einwilligung und starker Authentifizierung. Banken wandeln sich zur Plattform, auf der Partner Innovationen schaffen. Folgen Sie uns für klare Erklärungen ohne Technik‑Jargon.

Was ist Open Banking? Grundlagen und Nutzen

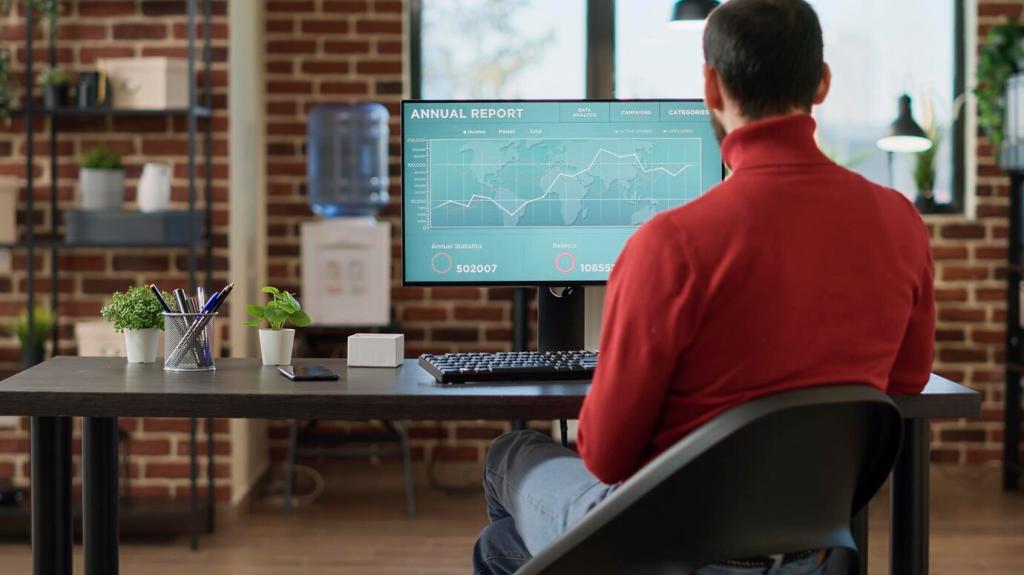

Freelancer Mia verband ihre Konten mit einer Budget‑App über Open‑Banking‑APIs. Statt Excel pflegt sie heute automatische Auswertungen, entdeckt Abos rechtzeitig und zahlt Rechnungen direkt. Welche App hat Ihr Finanzleben erleichtert? Teilen Sie Ihre Geschichte unten.

Was ist Open Banking? Grundlagen und Nutzen

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.